为了更系统地理解,我们可以将套利机会的来源分为以下三类:

🔍 LOF基金套利机会的三大来源

| 来源类型 | 产生原因 | 您的比喻对应 | 特点与风险 |

|---|---|---|---|

| 1. 机制性折溢价(最常见) | 场内外价格形成机制不同: • 场内价格:由投资者情绪和供需关系实时竞价产生,波动大。 • 场外净值:按基金持有的底层资产价值每日计算一次,变动慢。 |

好比“实时拍卖价”与“政府指导价”的差异。任何市场情绪的波动,都可能让实时价偏离指导价。 | 持续存在,价差通常较小(1%-3%),是专业套利者通过程序化交易捕捉的主要机会。 |

| 2. 事件/情绪驱动型溢价(您描述的情况) | 场外渠道受限或市场狂热: • 额度用尽:如QDII基金外汇额度用完,场外无法申购。 • 市场狂热:投资者看好某一资产(如原油、白银),疯狂涌入场内推高价格。 |

“原价商品限购,导致市价被炒高”。这是供需短期严重失衡的典型表现。 | 溢价率可能极高(>10%甚至50%),但不可持续。是普通投资者最容易发现,但风险也最大的机会。 |

| 3. 流动性或规则导致的折价 | 场内流动性枯竭或特殊规则: • 缺乏买盘:场内交易冷清,卖出时只能大幅折价。 • 赎回规则:某些情况下,场内卖出不如场外赎回划算。 |

好比急于变现的货主,在冷清的市场里不得不降价出售。 | 提供反向套利(买入场内份额,赎回场外净值)的机会,但对资金量和操作速度要求极高。 |

💡 核心原理与套利本质

无论哪种来源,套利的本质都是 “一价定律” :同一只基金,在两个互联互通的市场里,长期来看价格必然趋于一致。套利者做的就是当价格出现偏差时,在价格低的市场买入,同时在价格高的市场卖出,赚取无风险(理论上)价差。

-

当场内价格 > 场外净值(溢价):进行 “溢价套利”。

操作:在场外按净值申购 -> 份额到场内 -> 在场内以更高市价卖出。

您的例子:这就是对应“场内价19900,场外净值9900”时,去申购净值(场外),然后转到市场(场内)以市价卖掉。 -

当场内价格 < 场外净值(折价):进行 “折价套利”。

操作:在场内以低价买入份额 -> 将这些份额赎回给基金公司,换取更高的净值现金。

⚠️ 为什么说“看似简单,实则高危”?

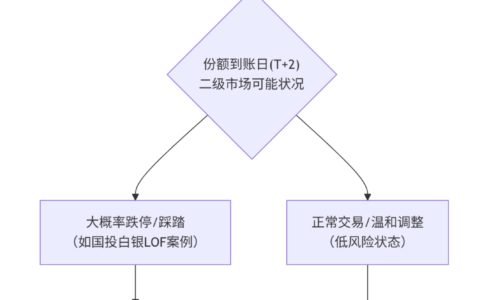

在LOF套利中变成了 “份额” ,而它的“建造/过户时间”就是致命的 T+2/T+3到账周期。在这几天里:

-

市场可能突变:狂热情绪退潮,高溢价消失。

-

底层资产可能暴跌:比如你套利原油LOF,但等待期间国际油价暴跌,净值大跌。

-

流动性可能枯竭:等你份额到账准备卖出时,买盘可能已经消失,出现“踩踏”。

LOF的“双重身份”是其可套利的基础,而市场情绪、规则限制等是催生交易机会的 “催化剂”。真正成功的套利,不仅需要发现价差,更需要精确计算成本、评估风险,并拥有快速执行的工具和纪律。它赚取的是 “规则认知差”和“风险补偿”,绝非简单的倒卖价差。

原创文章,作者:云东方,如若转载,请注明出处:https://www.yundongfang.com/Yun151.html