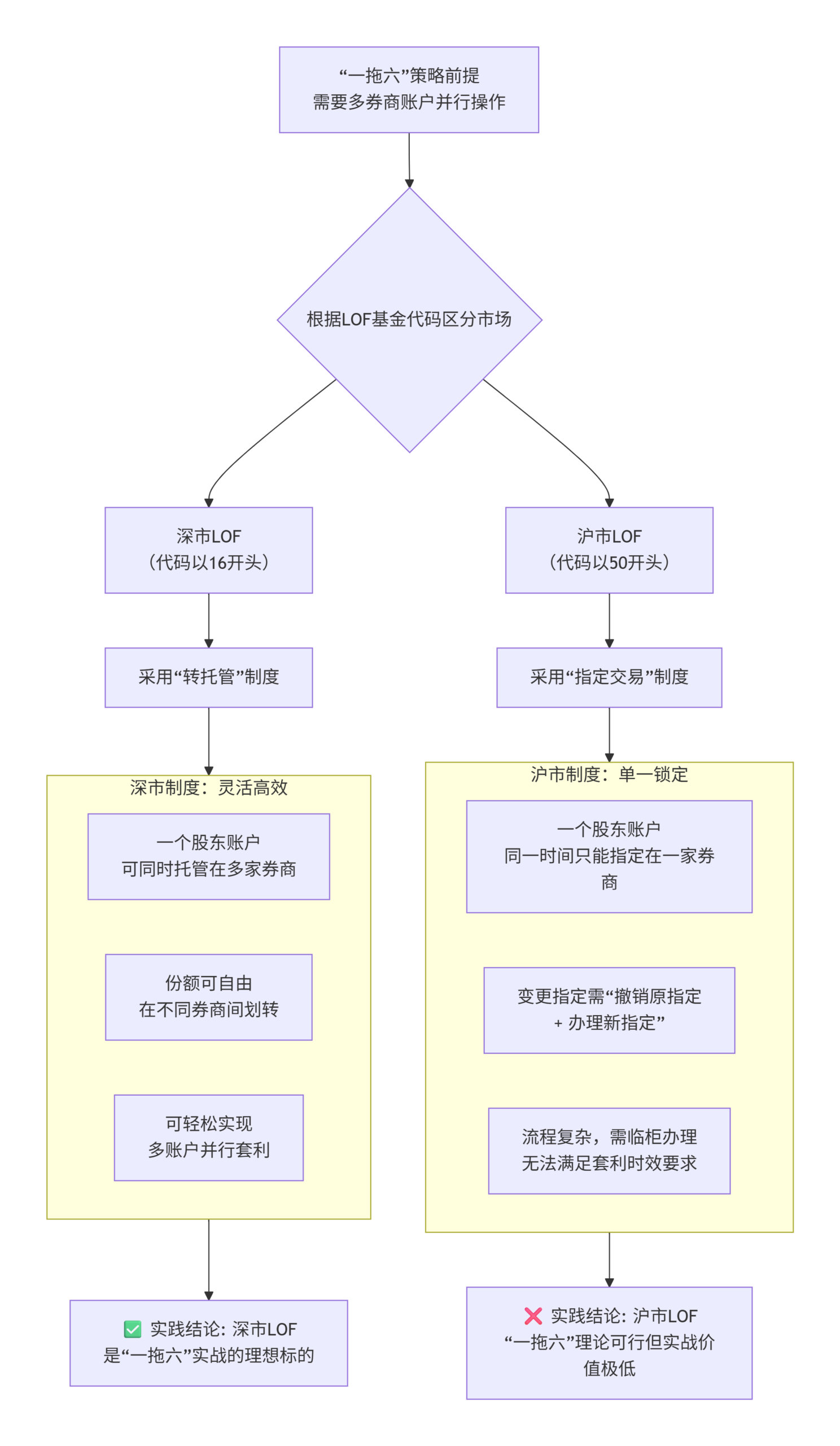

深市是“转托管”制度,而沪市是“指定交易”制度。正是这一根本制度的不同,决定了“一拖六”在实践中的可行性。

核心解释与操作建议

基于以上制度差异,我们可以得出清晰的实战结论:

-

深市LOF(16开头)是“一拖六”的主战场

-

机制灵活:您的一个深市股东账户可以“挂靠”在A、B、C三家券商,您可以通过转托管,方便地将基金份额在几家券商间自由转移,从而实现多账户操作。

-

实战可行:这是“一拖六”策略能够高效、快速执行的基础。

-

-

沪市LOF(50开头)“一拖六”的实操壁垒

-

流程枷锁:正如您所说,您的沪市账户如果目前在A券商,想在B券商操作,必须:

-

先去A券商临柜撤销指定交易。

-

再去B券商临柜办理指定交易。

-

-

时间成本致命:这套流程需要1-2个工作日,且必须本人临柜。对于套利这种争分夺秒、机会转瞬即逝的操作,时间成本完全无法承受。在您办理手续期间,套利机会早已消失。

-

因此,在实际操作中,专业套利者会遵循一个简单原则:

“一拖六”或任何需要多账户并行的套利操作,只选择深市LOF(16开头)。对于沪市LOF(50开头),只使用单一账户进行常规的、不涉及多账户协作的套利(如单一账户的申购-卖出)。

原创文章,作者:云东方,如若转载,请注明出处:https://www.yundongfang.com/Yun157.html